독신獨身과

유언대용신탁

글. 우리은행 신탁부 신관식 세무사

고객 상황과 니즈

박00 고객(여, 72세)은 지독한 가난과 불우한 가정환경 때문에 현재까지 독신(獨身)으로 살고 있습니다. 박00 고객의 부모님은 모두 돌아가셨고 형제자매(동복, 이복

포함)가 있으나 50년 전부터 서로 간에 왕래도 없고 연락도 하지 않고 있습니다. 그나마 친하게 지내며 연락하는 가족으로는 여동생(65세)과 막내 조카 A씨(남, 31세)가

있습니다.

박00 고객은 서울 00시장에서 55년 동안 장사를 해온 덕에 서울시 소재 아파트(시가 11억 원)와 현금(4억 원), 경기도 00시 소재 토지(시가 3억 원), 보험계약

등의 재산을 가지고 있습니다. 그런데 박00 고객은 6개월 전 폐경색으로 병원에 입원하게 되었고, 상태가 좋지 않아 올해 7월 00대학병원에서 큰 수술을 받기로 예정되어

있습니다. 향후 어떠한 불상사가 일어날지 모르기 때문에 본인이 사망하게 되면 본인의 모든 재산을 막내 조카 A씨에게 주고 싶다고 말했습니다.

현재 상황 판단

박00 고객이 생전에 어떠한 조치도 취하지 않고 사망하는 경우, 고객의 형제자매들이 민법상 선순위 상속인이 될 것 같습니다(민법상 상속인 순위 : 1순위 피상속인의 직계비속

및 배우자⇨2순위 피상속인의 직계존속 및 배우자⇨배우자 단독⇨3순위 피상속인의 형제자매⇨4순위 피상속인의 4촌 이내 방계혈족).

만약, 박00 고객의 형제자매들이 박00 고객보다 먼저 사망하는 경우에도 그 형제자매들의 자녀(조카들)가 민법 제1001조에 따라 대습상속인이 됩니다. 따라서 박00 고객

사망시 친하게 지내는 여동생은 여러 형제자매 중 1인으로 공동상속인이 될 수밖에 없으며 특히, 사망시 재산을 물려주려고 하는 막내 조카 A씨는 상속의 후순위가 됩니다.

따라서, 상속인들간의 협의분할형태로는 박00 고객의 의도대로 막내 조카 A씨에게 모든 재산을 넘겨주는 것이 힘들어 보입니다.

따라서 박00 고객의 의도대로 막내 조카 A씨에게 본인의 모든 재산을 넘겨주려고 한다면 유언대용신탁 또는 유언을 활용하는 것이 바람직해 보입니다.

유언대용신탁이란

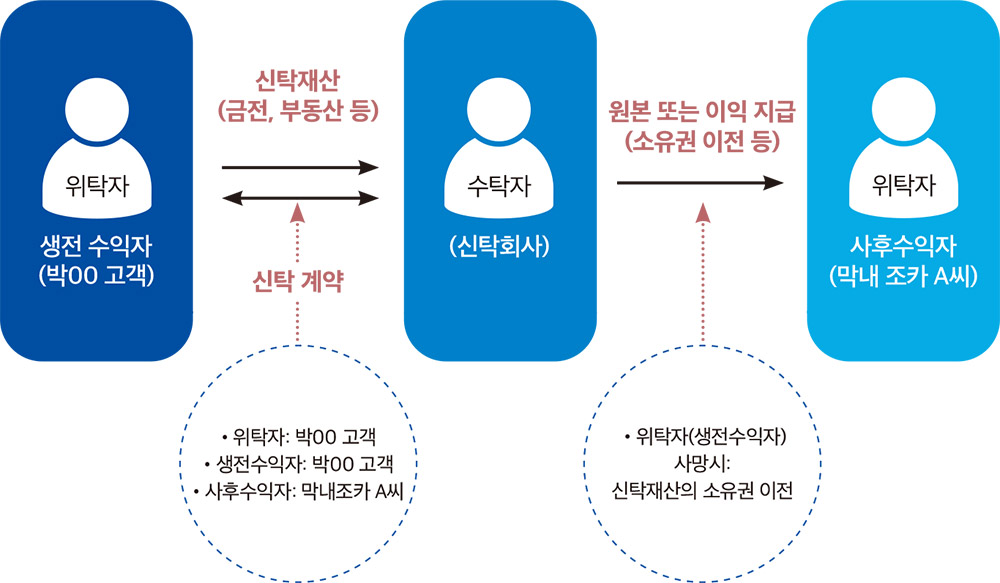

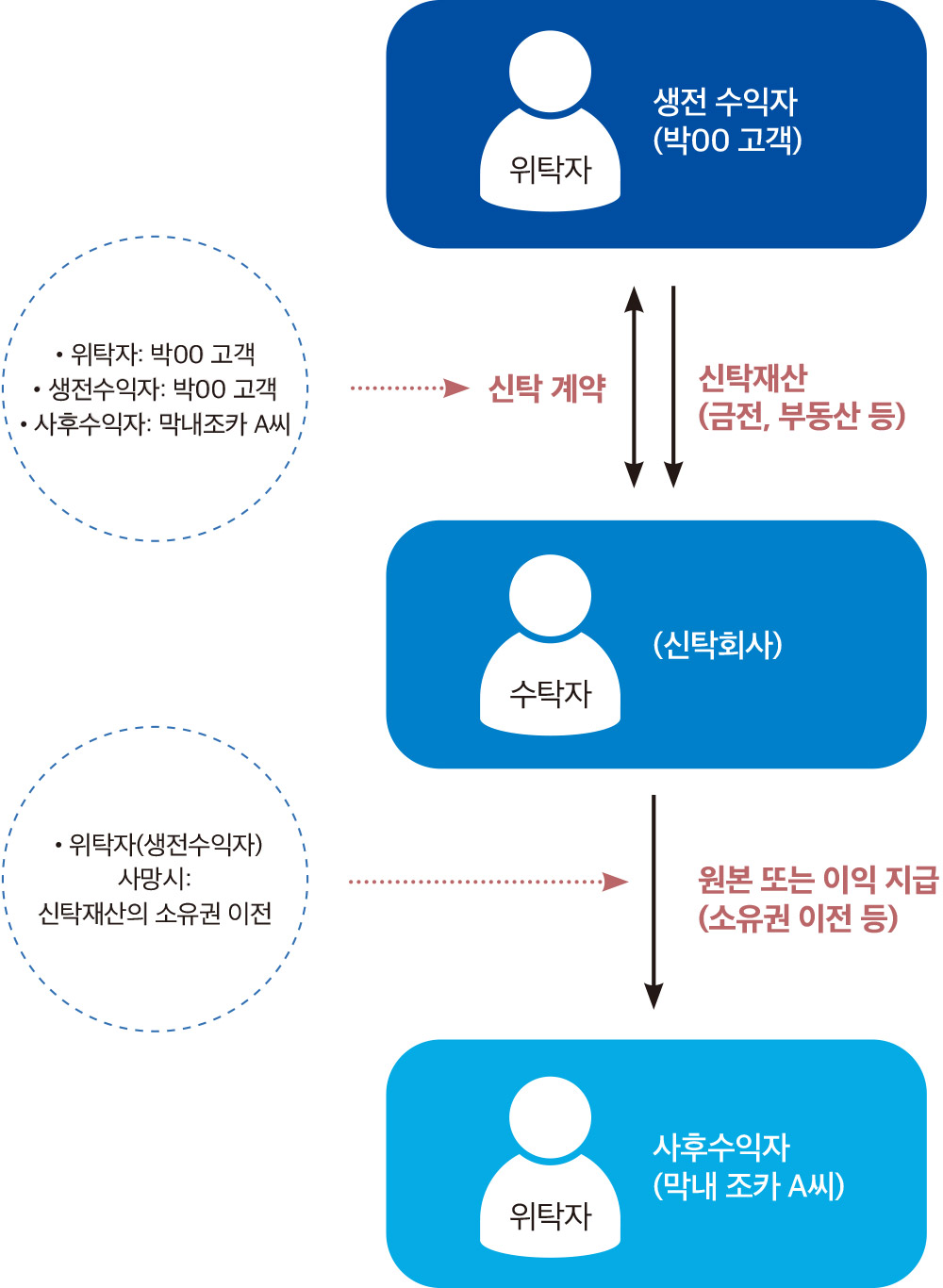

유언대용신탁이란 유언과 동일한 효과를 내면서도 유언장을 작성할 필요가 없고, 위탁자가 수익자의 동의가 없더라도 위탁자 사후 수익자(이하, 사후수익자)를 자유롭게 지정 및

변경할 수 있습니다. 게다가 수탁자인 신탁회사는 위탁자가 살아있을 때 뿐만 아니라 사망한 이후에도 신탁재산을 관리 및 운용할 수 있습니다. 유언대용신탁의 가장 큰 장점은

위탁자 사망시 위탁자 생전의 계획대로 다른 법정상속인들의 동의가 없더라도 신탁재산을 사후수익자에게 지급·이전합니다.

박00 고객이 유언대용신탁 계약을 하면 사망하기 전까지는 박00 고객이 수익자로서 신탁재산에서 발생하는 대부분의 권리와 이익을 누릴 수 있고, 향후 박00 고객 사망시

신탁된 재산은 사후수익자인 막내 조카 A씨에게 소유권이 이전됩니다.(다만, 신탁보수, 부동산 등기에 따른 등기수수료 등이 발생할 수 있으며, 형제자매의 유류분 권리를

삭제하는 민법 일부 개정 법률안이 현재 국회에 계류되어 있기는 하나 현행 민법에 따르면 박00 고객 사망 후 형제자매들이 유류분 반환 청구 소송을 진행할 수도 있고 판결에

따라 막내 조카 A씨는 신탁을 통해 받은 재산의 일부를 반환하게 될 수도 있습니다.주1))

*고객 성명, 가족 관계 및 재산 현황은 실제 사례와 다르며 수정한 것임을 밝힙니다.

[ 유언대용신탁 구조도 ]

주1) 신관식, <내 재산을 물려줄 때 자산승계신탁·서비스>, 삼일인포마인(2022년), 89면 참조