세대를 건너 뛴

상속과

유언대용신탁

글. 우리은행 신탁부 신관식 차장

고객의 질문

저는 경기도 00시에 살고 있습니다(여자, 80세). 저의 남편은 1년 전부터 요양병원에 있고, 자녀는 아들 1명(58세)으로 결혼하였으며 손녀(22세, 대학생)가 있습니다. 저는 남편과 함께 공동사업하면서 재산을

불렸고 현재 제가 가진 재산은 시가 50억원 정도입니다(경기도 소재 상가 40억원, 서울시 소재 아파트 10억원).

남편이 1년 넘게 요양병원에 있음에도 불구하고 아들과 며느리는 거의 신경 쓰지 않았습니다. 최근에는 아들 부부가 남편과 저의 재산에만 욕심을 갖는 것 같습니다. 그나마 손녀가 한 달에 2~3번씩 찾아오며 위로해주고

있습니다. 그래서 남편 재산은 어쩔 수 없지만 저의 재산만큼은 유언대용신탁을 통해 정리해 두고 싶습니다.

우선 ① 아들한테 50억원 전체를 물려줬을 때와 ② 아들한테는 서울시 소재 아파트(10억원), 손녀에게는 경기도 소재 상가(40억원)을 물려줬을 때의 세금 차이를 예상해주시기 바라며, 그리고 제가 사망하여 아들에게

재산을 주더라도 아들이 몇 년 동안은 서울시 소재 아파트를 사용하거나 팔지 못하도록 조치해 두고 싶습니다.

1. 아들에게만 상속 vs 아들과 손녀에게 상속

2023년말 현재 재산가액 기준 ① 아들에게만 50억원을 상속(상속세)하고 상속된 재산이 온전히 다시 손녀에게 재상속(재상속 상속세)되는 경우에는 약 23억 6,400만원의 합산 세금이 예상됩니다. 그런데 ② 아들한테 10억원, 손녀에게는 40억원을 상속하였을 때는 손녀에게 상속되는 재산이 30% 할증과세가 된다고 하더라도 약 19억 1천만원의 세금이 예상됩니다. 즉, 고객님의 재산을 최종적으로 손녀가 물려받게 된다고 가정할 경우, 세대를 생략하여 상속하는 플랜(②)이 약 4억 5,400만원 세금을 절약할 수 있는 것으로 예상되었습니다.

[아들에게만 상속 vs 아들과 손녀에게 상속] (단위: 원)

* 참고 자료 한종희, 「스토리텔링 상속ㆍ증여세」, 혜지원(2019년), 144페이지

2. 유언대용신탁의 활용 : 세대 생략 상속과 수익권 유보 플랜

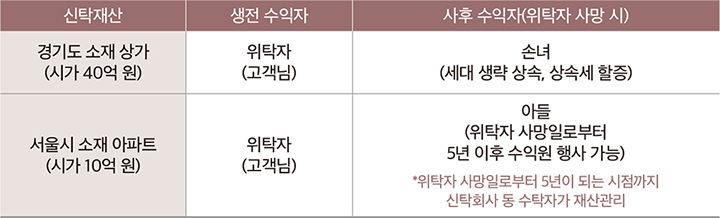

세금 예상액을 토대로 유언대용신탁은 이렇게 설계할 수 있을 것 같습니다. ① 위탁 자는 고객님으로 하고, ② 위탁자 사망시 경기도 소재 상가의 사후수익자는 손녀로 하 며, ③ 위탁자 사망시 서울시 소재 아파트의 사후수익자는 아들로 하되, 위탁자 사망일 로부터 5년이 되는 시점에 사후수익자인 아들이 수익권을 행사*할 수 있도록(소유권 을 이전 받을 수 있도록) 설계한다면 고객님의 니즈에 부합할 것으로 판단됩니다.

*신탁법 제56조(수익권의 취득)

① 신탁행위로 정한 바에 따라 수익자로 지정된 자(제58조제1항 및 제2항에 따라 수익자로 지정된 자를 포함한다)는 당연히 수익권을 취득한다. 다만, 신탁행위로 달리 정한 경우에는 그에 따른다.

② 수탁자는 지체 없이 제1항에 따라 수익자로 지정된 자에게 그 사실을 통지하여야 한다. 다만, 수익권에 부담이 있는 경우를 제외하고는 신탁행위로 통지시기를 달리 정할 수 있다.

[유언대용신탁을 활용한 세대 생략 상속과 수익권 유보 플랜]