자식들이

받을 준비가 되었을 때

재산을 물려주는

타익신탁

글. 우리은행 신탁부 신관식 차장 *아래 고객 성명, 연령, 지역, 가족 관계 및 재산 현황은 가정에 의해 작성된 내용입니다.

고객의 상황과 니즈

30년 넘게 교직 생활하고 퇴직한 신OO 고객(60세, 여자)에게는 외동아들(35세, 이하 아들)이 한 명 있습니다. 아들은 과거 수차례 창업을 했었지만 성공하지 못했고,

현재는 온라인쇼핑몰을 운영하고 있으나 매출액이 많지 않은 편입니다. 그래서 아들은 현재 교제하고 있는 사람과 결혼하는 것을 주저하고 있는 상황입니다.

신OO 고객은 서울시 강동구 소재 아파트에 아들과 함께 살고 있습니다. 다른 재산으로는 과거 18년 전에 사둔 경기도 하남시 소재 아파트가 있으며, 현재는 반월세를 주고

있는 상태입니다(해당 아파트의 시가는 약 6억원 수준, 보증금 1,000만 원에 월세 100만 원).

신OO 고객은 하남시에 있는 아파트는 아들이 결혼을 하든 독립을 하든 언제든지 물려주려고 마음을 먹고 있었지만 최근 생각이 달라졌습니다. 하남시 아파트를 지금 아들에게

증여할 경우 증여세, 증여 취득세, 기타비용 등 약 1억 3,000만 원 정도가 발생(증여재산공제 5천만 원 적용, 증여 취득세는 시가의 3.8% 적용, 채권할인액 등

반영)한다는 것을 알고는 아들의 경제적 사정상 당장 증여는 힘들겠다고 생각했습니다. 따라서 증여에 따른 세금과 비용을 아들이 충당할 수 있을 때, 아들 사업이 안정적인

상황에 이를 때, 아들이 결혼한 후에도 실질적으로 자립할 수 있을 때 아파트를 아들에게 물려주고 싶다고 말했습니다.

신탁과 타익신탁, 증여세

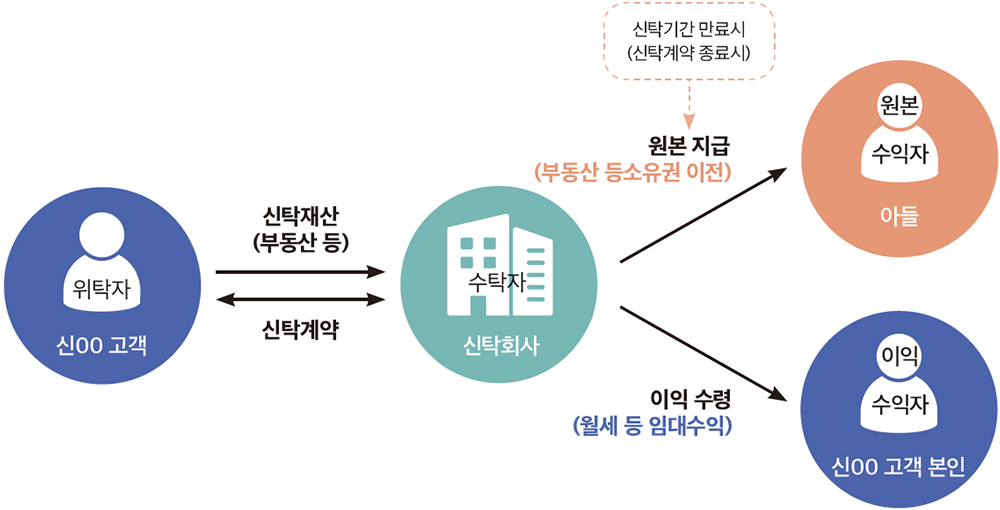

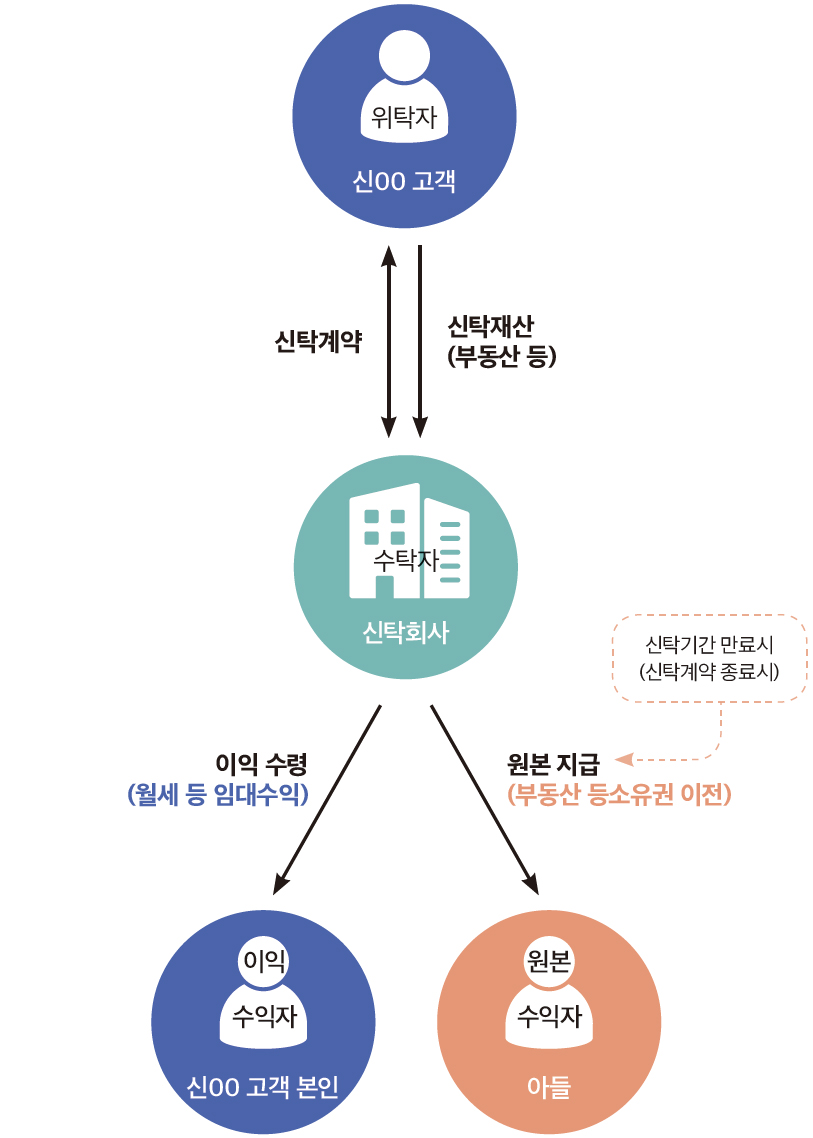

우선 신탁이란 재산의 원래 소유자인 위탁자가 계약 등을 통해 신탁을 설정하면서 수탁자(신탁회사)에게 재산의 소유권을 이전하고, 수탁자는 신탁받은 재산에 대해 관리, 운용 등 신탁사무를 처리하다가, 계약상 정해진 시점이나 신탁목적이 달성되면 신탁재산 자체(원본) 또는 신탁재산에서 발생하는 수익(이익)을 수익자에게 이전하는 일련의 과정과 틀(Vehicle)을 말합니다.

타익신탁이란 신탁을 설정하는 위탁자와 향후 신탁재산(원본) 또는 수익(이익)을 수취할 수익자가 동일인이 아닌 신탁을 말합니다. 수익자는 원본수익자와 이익수익자로 구분할 수 있는데 신탁재산(원본)을 받을 권리가 있는 사람을 원본수익자라고 하고, 신탁재산에서 발생하는 수익(이익)을 받을 권리가 있는 사람을 이익수익자라고 합니다. 세금적으로 보면 위탁자가 타익신탁을 설정할 때는 증여세가 발생하지 않고 신탁계약 이후 수익자가 실제 신탁재산(원본) 또는 수익(이익)을 받아갈 때 증여세가 발생합니다. 따라서 타익신탁을 통해, 수익자인 자녀가 경제적·물리적 여건을 갖출 때까지 위탁자인 부모는 자녀에게 재산을 증여하는 것을 유보할 수 있습니다.

고민 해결 : 신탁재산(원본)만 증여하는 타익신탁

최근 소득세법 시행령 개정*으로 위탁자인 부모가 맡긴 신탁재산에서 발생하는 수익(이익)을 자녀가 받는 경우에도 위탁자인 부모의 소득으로 봅니다. 결국 신탁재산(원본)만을 증여하는 타익신탁 형태로 설계한다면 신OO 고객의 고민을 해결할 수 있을 것 같습니다.

① 신OO 고객은 하남시 아파트를 신탁재산으로 하여 수탁자(신탁회사)와 신탁을 설정하면서 신OO 고객 본인을 이익수익자로 하고, 아들을 원본수익자로 지정합니다. ② 신탁기간은 아들이 재산을 증여받을 만한 경제적 여건이 마련되는 시점까지로 합니다. (ex. 3년~10년). ③ 신탁기간 동안 신탁재산에서 발생하는 임대수익(월세)은 이익수익자인 신OO 고객 본인이 받고 소득세도 신OO 고객이 부담합니다. ④ 향후 신탁기간이 만료(종료)되면 수탁자(신탁회사)는 신탁재산(원본)인 하남시 아파트의 소유권을 원본수익자인 아들에게 이전합니다. ⑤ 신탁재산(원본)을 받은 원본수익자 아들은 증여세를 신고 및 납부합니다.

[신탁재산(원본)만 증여하는 타익신탁 구조도]

* 소득세법 시행령 제4조의2(신탁소득금액의 계산) 제4항

* 자료 : 신관식, <사례와 함께하는 자산승계신탁·서비스>, 삼일인포마인(2022년), 245면 참조