원자재, 슈퍼사이클인가? 스몰사이클인가?

팬데믹 경제위기는 시대 전반에 걸쳐 큰 변화를 가져왔다.

2020년에는 경제를 구성하는 모든 영역에 제동이 걸리면서 원유, 금속, 농산물 등의 원자재 수요가 멈춰 섰다.

2021년 들어 경기회복의 신호들이 차츰 나타나고, 백신 보급이 시작되면서 원자재 가격이 급등하고 있다.

필자가 <포스트 코로나 2021년 경제전망>을 통해 원유선물 ETF 등의 투자를 추천한 이유다.

글. 김광석

(한국경제산업연구원 경제연구실장)

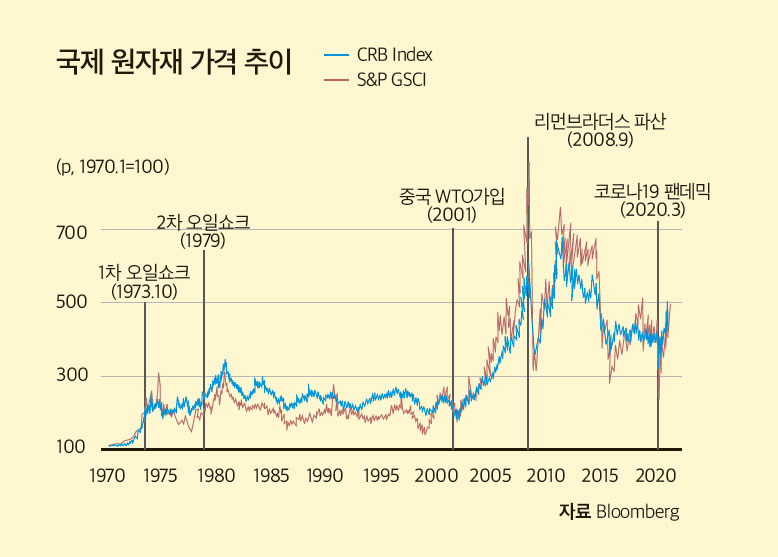

원자재 가격 동향

2021년 원자재 가격이 심상치 않다. 금속 원자재들은 건설, 기계장비, 인프라, 운송 등의 산업의 쌀이라 할 수 있다. 특히, 구리는 ‘구리 박사(닥터 코퍼: Doctor Copper)’라고 불릴 만큼, 경기가 하락할지 둔화할지 보여주는 척도(선행지표) 역할을 한다. 구리는 8년 만에 최고치를 기록했다. 그 밖의 알루미늄, 팔라듐, 니켈, 아연, 코발트 등의 산업용 금속 가격이 뚜렷한 상승세를 보이고 있다. 에너지 및 농산물 가격도 마찬가지다. 국제유가가 코로나19 이후 가장 높은 수준을 기록했다. 곡물 가격도 2014년 이후 최고 수준까지 상승했다.

원자재 슈퍼사이클 Vs 스몰사이클

역대 원자재 슈퍼사이클들은 장기적이고 구조적인 원인에 의해서 발생했다. 2000년대에 있었던 4차 슈퍼사이클(2001~2016년)을 자세히 들여다보자. 2000년대 들어 중국이 사회주의적 시장경제(socialist market economy)를 도입하기 이른다. 2001년 WTO(세계무역기구)에 가입하고, 국유기업의 민영화를 추진했다. 환율제도를 개편하면서 해외직접투자가 중국으로 집중되는 등 대외거래가 급격하게 증가했다. 중국이 두 자릿수로 성장하면서 세계 주요 원자재를 흡입하다시피 했다. 중국은 세계 에너지의 20%, 철강의 43%, 알루미늄의 41%를 소비했다(2012년 기준). 한편, 인도, 브라질, 러시아 등의 신흥국들이 도시화를 진전시키고, 제조업을 일으키며 사회기반시설을 확충하면서 다양한 원자재 소비가 늘었다. 뿐만 아니라 신흥국들의 국민소득이 증대되고 중산층이 확대되면서 곡물 소비가 증가하고, 커피나 코코아 등과 같은 기호성 농산물 소비도 크게 늘었다.

원자재 시장이 5번째 슈퍼사이클에 진입했다는 주장이 제기되고 있다. JP모건은 원자재 슈퍼사이클이 새롭게 시작되었다고 분석했다. 원인으로 ①경기회복 ②통화확장 ③재정부양 ④달러 약세 ⑤인플레 우려 ⑥친환경 정책과 같은 요소들을 꼽았다.

주1 : CRB Index=Commodity Research Bureau Index

주1 : CRB Index=Commodity Research Bureau Index

주2 : S&P GSCI=S&P Goldman Sachs Commodity Indices

역대 원자재 슈퍼사이클들은 장기적이고 구조적인 원인에 의해서 발생했다. 2000년대에 있었던 4차 슈퍼사이클(2001~2016년)을 자세히 들여다보자. 2000년대 들어 중국이 사회주의적 시장경제(socialist market economy)를 도입하기 이른다. 2001년 WTO(세계무역기구)에 가입하고, 국유기업의 민영화를 추진했다. 환율제도를 개편하면서 해외직접투자가 중국으로 집중되는 등 대외거래가 급격하게 증가했다. 중국이 두 자릿수로 성장하면서 세계 주요 원자재를 흡입하다시피 했다. 중국은 세계 에너지의 20%, 철강의 43%, 알루미늄의 41%를 소비했다(2012년 기준). 한편, 인도, 브라질, 러시아 등의 신흥국들이 도시화를 진전시키고, 제조업을 일으키며 사회기반시설을 확충하면서 다양한 원자재 소비가 늘었다. 뿐만 아니라 신흥국들의 국민소득이 증대되고 중산층이 확대되면서 곡물 소비가 증가하고, 커피나 코코아 등과 같은 기호성 농산물 소비도 크게 늘었다.

주1 : CRB Index=Commodity Research Bureau Index

주2 : S&P GSCI=S&P Goldman Sachs Commodity Indices

원자재 시장이 5번째 슈퍼사이클에 진입했다는 주장이 제기되고 있다. JP모건은 원자재 슈퍼사이클이 새롭게 시작되었다고 분석했다. 원인으로 ①경기회복 ②통화확장 ③재정부양 ④달러 약세 ⑤인플레 우려 ⑥친환경 정책과 같은 요소들을 꼽았다.

역대 원자재 슈퍼사이클과 비교해 보면, 최근의 원자재 가격 상승세는 상대적으로 일시적 요인들이 많이 작용했다. JP모건이 제시한 각각의 원자재 슈퍼사이클의 근거들이 구조적이고 장기적인 것이 아니라 일시적인 요인에 해당한다. 첫 번째, 2021년의 경기회복세는 코로나19 충격 이후 기저효과의 경향성이 강하다. 둘째, 통화정책도 한시적 요인이다. 2020년 각국은 최저 수준의 기준금리를 도입했고, 대규모 양적완화를 단행하고 있으나 경기가 회복세를 보이면서 이러한 완화적 통화정책의 기조가 둔화되고 있다. 셋째, 재정정책도 수년간 지속될 것이 아니라, 코로나19의 경제충격을 상쇄시키기 위한 2021~2022년까지의 한시적 요인이다. 인플레 우려도 마찬가지다. 지금의 현상은 리플레이션(reflation)이지 인플레이션이 현실화 된 것은 아니다. 리플레이션은 디플레이션에서 벗어나 심한 인플레이션까지는 이르지 않은 상태를 뜻한다. IMF는 선진국들의 평균 물가상승률은 2021년과 2022년에 각각 1.3%, 1.5% 수준으로 여전히 저물가 상황에 놓여 있을 것으로 전망한다. 마지막으로 친환경 정책은 상대적으로 구조적 요인에 해당하지만 여기에도 허점이 있다. 친환경 에너지와 친환경 자동차가 많이 보급될 경우 국제유가가 하락하지 않겠는가? 사실 원자재 가격을 결정짓는 가장 중요한(가중치가 높은) 변수가 국제유가인 만큼, 친환경 정책은 오히려 원자재 가격지수를 장기적으로 떨어뜨리는 역할을 할 수 있다.

원자재 가격상승에 대응하라

자원 안보력을 높여야 한다. 차질 없이 원자재를 공급받을 수 있도록 하는 외교적 노력이 중대해 졌다. 주요 원자재 공급 국가들과 자원 파트너십을 강화해야 한다. 기업들이 원자재 구입 및 조달 과정에서 차질이 생기지 않도록 장기 공급계약을 확대하거나 상품 선물시장을 통해 가격 변동에 따른 위험을 분산하는 등의 대응책이 마련되어야 하겠다. 식료품과 같은 일부 품목의 물가상승으로 서민들의 생계부담이 가중될 수 있기 때문에, 정책적 노력이 더욱 강조될 시점이다. 기업들은 금리, 환율 등 주요 원자재 가격에 영향을 줄 변수들을 실시간으로 확인해야 한다.

이전글

이전글

다음글

다음글